如何做好資金分配?

2025年4月2日 上午 7:00

房產&財商知識如何做好資金分配?

無論是日常生活開支、投資理財,還是應對突發狀況,合理的資金分配能讓財務更穩健,也能幫助資產持續增長。那麼,該如何有效規劃資金,使其既能滿足短期需求,又能帶來長期收益?本文將從 核心原則、生活開銷與投資平衡、應對突發狀況、長期財務規劃四大方向,帶你掌握資金分配的關鍵策略。

1. 資金分配的核心原則:安全性、成長性與靈活性

在資金分配的過程中,最重要的原則是 安全性、成長性與靈活性,這三者的平衡將影響你的財務穩定度與資產增值能力。

安全性:確保基本生活開支無虞,包括房租/房貸、水電、食物、交通、保險等基本開銷。

成長性:資金不該只是存放在銀行,而應適當投資,如股票、基金、不動產,讓資產增值。

靈活性:預留一定比例的資金作為緊急預備金,以應對突發狀況,如失業、醫療費用等。

常見的資金分配法則

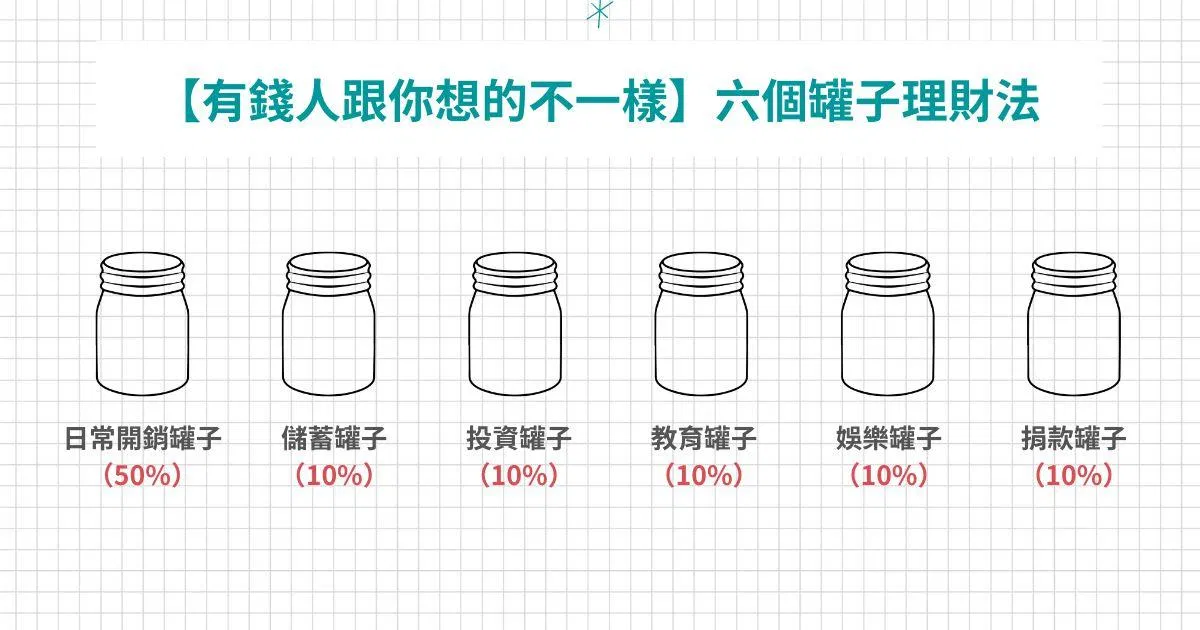

六個罐子理財法

是一種簡單且有效的理財分配方法,旨在幫助你像有錢人一樣進行財務規劃,透過合理的資金分配,實現財務自由和穩定。這個方法的概念是把你的收入分成六個不同的「罐子」,每個罐子都有不同的功能,從而確保資金被合理且多元化的使用。

631法則:薪水分配法則

631法則 是一個簡單而實用的財務規劃方法,適合用來管理每月薪水的支出。根據這個法則,你將薪水分為三個主要部分:60% 用於日常花費、30% 用於儲蓄與理財、10% 用於風險規劃。這個方法能幫助你合理規劃資金,實現財務穩定和未來的財務目標。

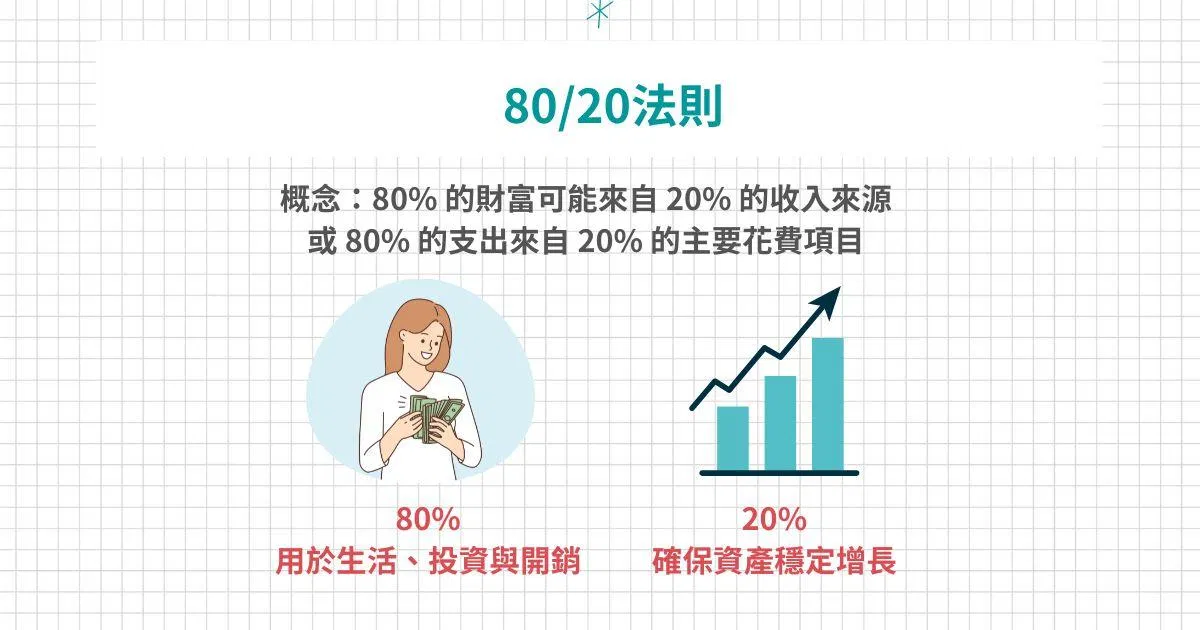

80/20 法則:

80% 用於生活、投資與開銷

20% 強制儲蓄或投資,確保資產穩定增長

選擇適合自己的資金規劃方式,確保財務健康並為未來做好準備。

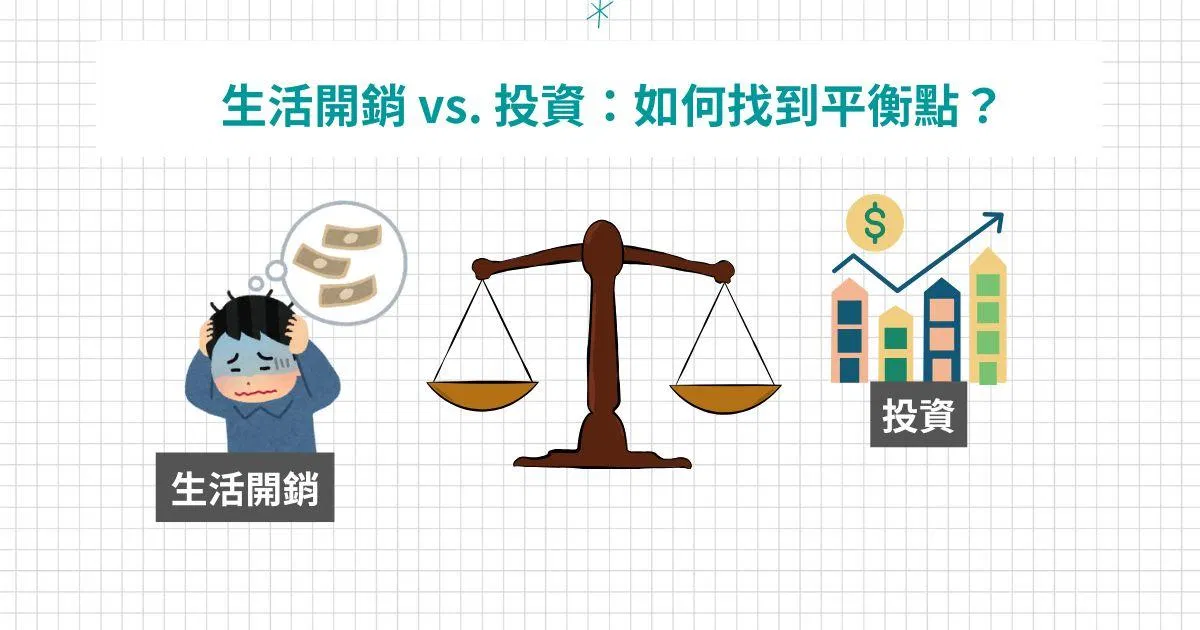

2. 生活開銷 vs. 投資:如何找到平衡點?

許多人在資金規劃時,容易將大部分收入用於日常開銷,而忽略了長期投資,導致資金難以增值。因此,如何在生活開銷與投資之間找到平衡點,成為財務管理的關鍵。

生活支出如何合理配置?

固定支出:房租/房貸(不超過收入 30%)、水電費、保險、交通費、基本飲食。

變動支出:娛樂、旅行、購物等,建議控制在 收入的 20-30% 內。

如何控制開銷? 可使用 預算管理工具(如記帳 APP、Excel)來追蹤支出,確保不超過規劃範圍。

投資配置策略

根據風險承受度與財務目標,選擇合適的投資標的:

保守型(適合低風險族群):銀行定存、儲蓄險、債券型基金。

穩健型(適合穩定成長):股票、ETF、不動產投資。

積極型(適合高風險偏好):個股、加密貨幣、創業投資。

🔹 建議:採取「先存後花」的方式,每月先撥出一定比例資金做投資,剩下的才用於生活支出。這樣能確保資產不會停滯不前,並且累積長期財富。

3. 應對突發狀況:建立你的緊急預備金與保險

無論財務規劃多麼周全,生活中總會遇到突發狀況,例如失業、意外醫療支出,甚至是經濟衰退。因此,擁有 緊急預備金與適當的保險,能幫助你度過財務風暴,避免影響長期財務目標。

如何建立緊急預備金?

建議存下 3~6 個月的生活開銷,以備不時之需。

預備金應存放在 流動性高、低風險 的金融工具,如銀行活存、高利率貨幣市場基金。

保險配置的關鍵

醫療保險:補足健康風險,確保重大疾病或意外事故時能有足夠的醫療費用。

意外險:針對突發事故(車禍、工傷等)提供賠償。

責任險:例如房東出租房屋時,需有第三責任險來降低風險。

🔹 建議:將緊急預備金與保險納入財務規劃,確保在意外發生時,不會影響你的資金運作與投資計劃。

4. 長期財務規劃:讓資金為你工作

當基礎的生活開銷與風險管理規劃完善後,下一步是讓資金為你工作,透過長期投資與稅務優化,提高財富累積的速度。

長期投資策略

定期定額投資:透過每月固定投入資金至 ETF、基金,長期累積財富,降低市場波動風險。

股利與配息再投入:選擇能穩定配息的股票或基金,將股利再投入,讓資產持續增長。

退休規劃:運用 勞退自提、個人退休帳戶(IRP),確保未來退休生活無憂。

如何透過稅務規劃降低稅負?

保險與儲蓄型投資:部分長期保險產品可享有稅務優惠,減少所得稅支出。

投資型資產稅務優化:利用低稅率的投資工具(如 ETF、海外資產配置),降低整體稅務負擔。

公司 vs. 個人資產規劃:對於創業者,可透過公司名義來規劃稅負,減少綜合所得稅。

🔹 建議:透過長期投資與稅務優化策略,確保資金穩定增值,實現財務自由的目標。

做好資金分配,是打造健康財務體質的關鍵。透過 合理規劃日常支出、分配投資比例、準備緊急預備金、善用長期投資與稅務規劃,能夠確保財務穩定,並讓資產持續增長。

記住,財務自由的關鍵在於「規劃」而非「賺得多」,只要掌握資金分配策略,你也能讓金錢為你工作,打造穩健的財務未來!💰🚀