年輕人要如何存下第一桶金

2025年4月9日 上午 7:00

房產&財商知識|年輕人要如何存下第一桶金?

初入社會的22、23歲職場小白該怎麼存到一桶金?

很常聽到一句話『你不理財、財不理你』,要先培養良好的理財觀念;還有存錢的習慣。活用投資工具(例:保險、基金、股票等)透過複利的效益最大化。

經濟、產業發展快速。但與此同時,薪資漲幅跟不上物價上漲速度;賺錢生存已經很不容易了,更何況存錢?今天這篇要給那些正在生活中辛苦奮鬥的你們。

很多長輩、或是投資領域的前輩,都會苦口婆心的跟年輕人說『投資、理財要趁早,將來才不會後悔!』等建議,最常講到的就是『時間』的寶貴性。想要存到第一桶金;心法及方法兩者都不可獲缺。

心法篇

|投資自己的錢不可省(與其節流、不如想如何開源!)

大部分的人想要存錢,第一個想法都會先將自己生活開銷減少、降低物慾;這個的確是簡單的方式,但卻不會解決核心問題。物價一直上漲,但基本的三餐伙食或是生存必需物品都是固定的,你只能讓自己不要有太多購買物慾。

後面發覺不管再怎麼省,不僅沒什麼存錢;還讓自己的生活品質降低,反而失去平衡。

當然,日常生活開銷的錢也要控制;但不會是根本解決之道。而是開始投資在『學習』、『自我成長』,不斷提升自己的知識與技能;這個有助於在工作職場上都是加分項目。因為當你把重心放在自我學習時,才能奠定自己『賺錢的能力』。隨著年紀成長,你的技能、經驗值才可以跟著指數型成長。提升自己的價值,有了『變現能力』錢自然而來就會進來了。

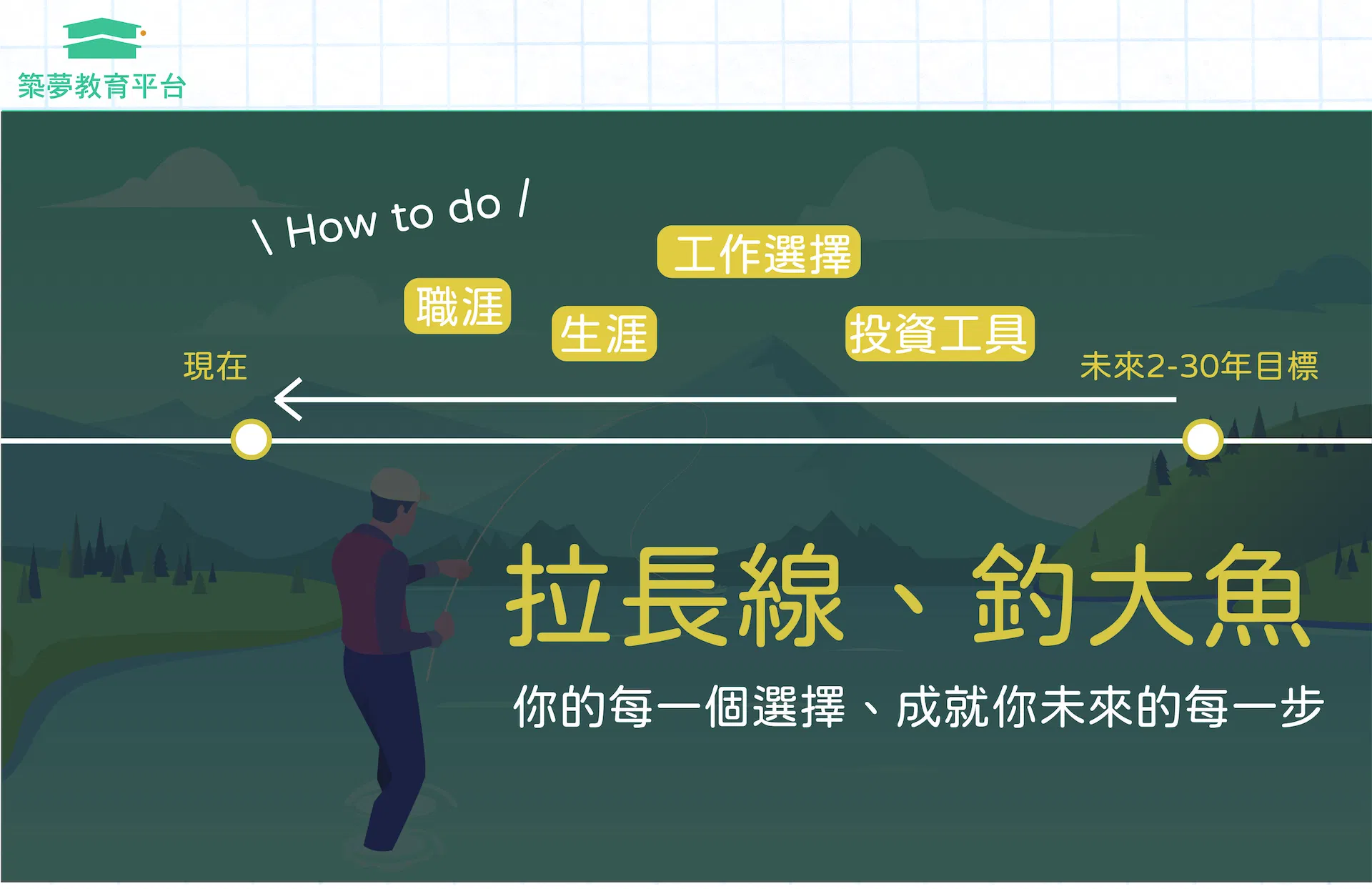

|將目光放遠、拉長線才可以釣大魚

在職涯、及生涯的選擇也固然重要,要去思考一個點;我將來10-20年的人生目標在哪裡、我會想要過什麼樣的生活?以及想要幾歲退休,會需要多少錢才能過上我想要的日子?畢竟每個人對錢的『財富』的定義不同,看法不同也會形成他們對於財富的使用不同。

用這樣的思維去回推,所以現在的你要怎麼去做?以終為始,去規劃你的職涯選擇;包含工作型態、薪水、未來的發展等。每個年齡階段要面臨的課題自然也有所不同,當我們知道自己的目標是什麼,我們自然而來會去了解該如何實踐;方法、工具現在很多,加上AI工具的輔助,可以事半功倍。

剛剛也說了,思考自己想要在幾歲的時候退休;每個月會需要多少錢才可以享受你想要的人生。可以先初步規劃數字,後面逐步設計每個階段需要存到多少。需要哪些投資理財工具可以實踐?

方法篇

|投資理財怎麼做?

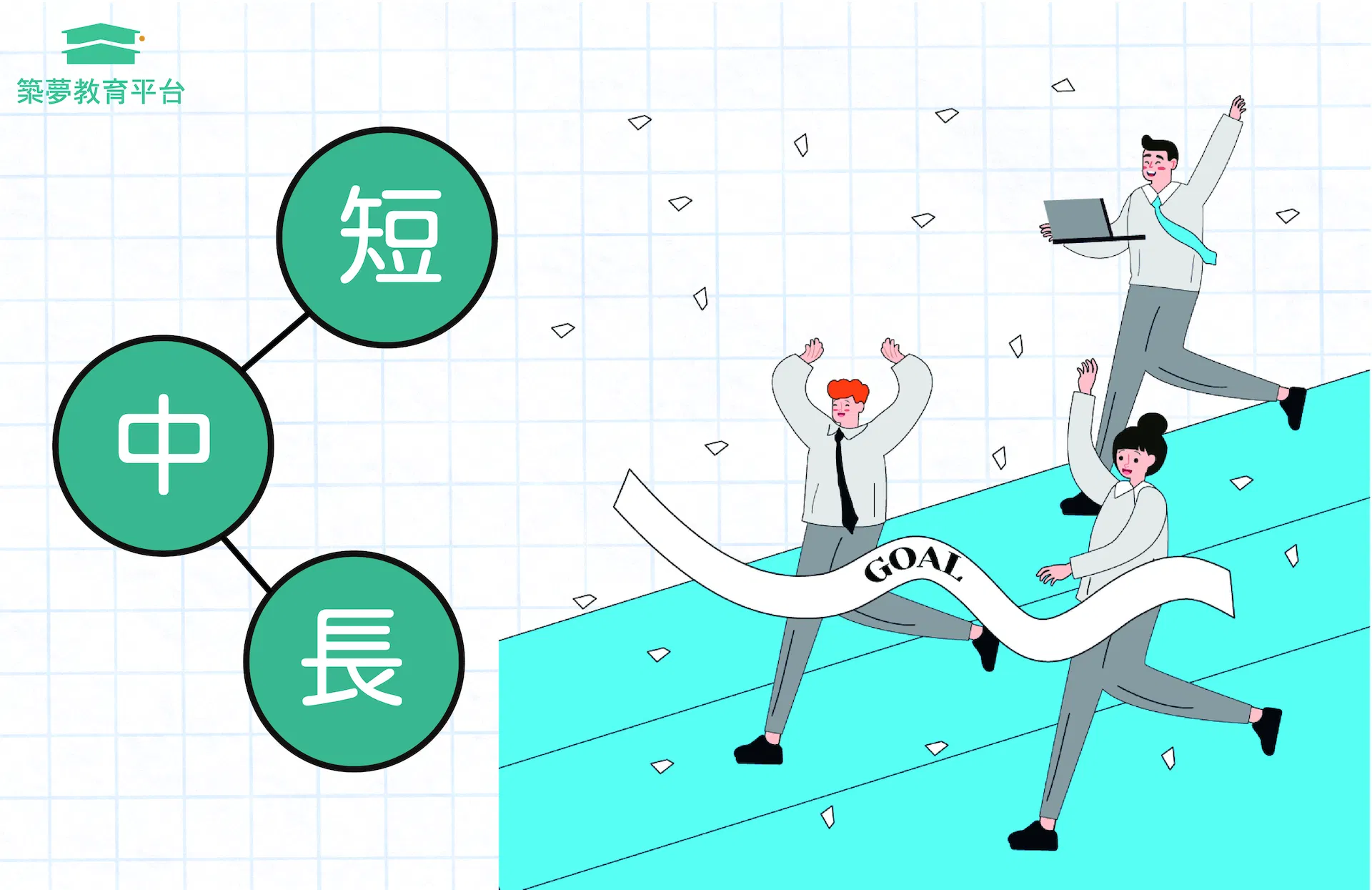

現在會投資的人年紀平均越來越低,高中、大學開始投資股票的已經不是什麼稀奇事了。因為資訊的發達、加上外頭一堆投資理財的課程,讓年輕人早早就有這樣的環境可以接觸學習。但工具的選擇就很看個人如何運用,像是股票當沖不見得是每個人心臟都能承受得了,有些人會覺得我金額不多可以去買定期定額;每個月少少投資長期下來也是很可觀的。主要還是會回推『你的這筆資金是想要使用在哪裡?』,有些人是希望結婚基金、或是養老用途,是不能動用的錢,那這種就是屬於長期型的財富。

不論事哪一種,設定短、中、長期的路都需要。因為每個一階段的財富都有不同的用途,短期是急需用、中期可能有創業、投資買房用、長期就是退休規劃或是傳承遺留給子女之類的。

|做好自己的理財系統

建置一套屬於自己的財富工具系統,紀錄自己的資產、負債。例如:當設立好當月想要存到的金額(目標設定),做一個進度追蹤、復盤;才會了解自己的財富狀況。

再來,就是帳戶管理。現在應該人人都不只有一個帳戶而以吧,可能包含公司用、個人用、外幣帳戶等。做好帳戶區分,協助管理財務;才不會把風險全部都放在同一個籃子裡(分散風險)。

結論|

總結來說,初入社會的年輕人若想存到第一桶金,需從心法與方法兩方面著手。心法上,應重視自我投資,通過學習與技能提升來增強賺錢能力,同時以長遠目標為導向,規劃職涯與生活藍圖;方法上,則需靈活運用各類投資工具,根據短、中、長期需求設立財富目標,並建立完善的理財系統與帳戶管理。唯有在穩健規劃與持續努力下,才能逐步實現財務自由的夢想。